A Receita Federal do Brasil publicou, na edição desta terça-feira (19) do DOU (Diário Oficial da União), a instrução normativa 1.333, que dispõe sobre a apresentação da Declaração de Ajuste Anual do Imposto sobre a Renda da Pessoa Física, referente ao exercício de 2013, ano-calendário de 2012.

A instrução trata, ainda, da obrigatoriedade de declaração, do desconto simplificado, dos prazos, multa, retificação, pagamento do imposto, entre outras orientações.

IR 2013

Segundo publicado no Diário Oficial, a declaração deve ser apresentada no período de 1º de março e 30 de abril de 2013. Assim como nos últimos anos, as declarações podem ser entregues até as 23h59min59seg da data limite.

Neste ano, está obrigado a declarar IR, o contribuinte pessoa física que, ao longo de 2012:

I - recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 24.556,65;

II - recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00;

III - obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

Atividade rural

Sobre aqueles que exerceram atividade rural, estão obrigados a declarar quem obteve receita bruta em valor superior a R$ 122.783,25, e aqueles que pretendem compensar, no ano-calendário de 2012 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2012;

A Receita diz ainda que todos que, em 31 de dezembro, detinham a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 também devem declarar IR este ano.

Desconto simplificado e multa

A opção pelo desconto simplificado implica a substituição das deduções previstas na legislação tributária pelo desconto de 20% (vinte por cento) do valor dos rendimentos tributáveis na declaração, que este ano é limitado a R$ 14.542,60.

Quem não entregar a declaração no prazo ficará sujeito à multa de 1% ao mês-calendário ou fração de atraso, calculada sobre o total do imposto devido apurado, ainda que integralmente pago.

A multa tem como valor mínimo R$ 165,74 e como valor máximo 20% do imposto sobre a renda devido e aplica-se, inclusive, no caso de declaração de que não resulte imposto devido.

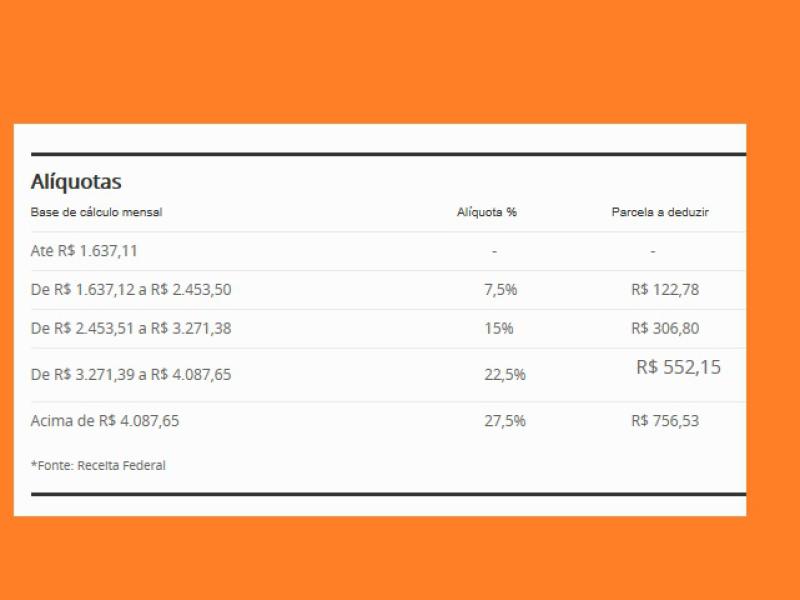

Alíquotas

Segundo publicado no site da Receita Federal, quando considerado o cálculo mensal, estão isentos de IR aqueles que ganham até R$ 1.637,11, já considerados, de acordo com a advogada tributária, sócia do Glézio Rocha Advogados, Fabiana de Almeida Chagas, os 20% do desconto simplificado.

Clique na foto e veja a tabela onde é possível observar as alíquotas para cada faixa de rendimento. (Fonte: Gladys Ferraz Magalhães/InfoMoney)

Leia também:

Supermercados deverão ter alta de 6% nas vendas neste feriado

Veja Mais noticias sobre Economia